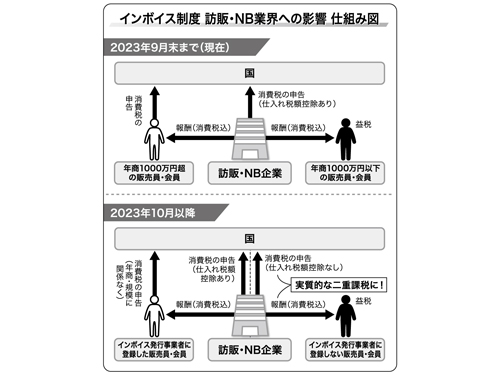

23年10月に施行されるインボイス(適格請求書)制度によって、訪販・ネットワークビジネス(NB)業界に激震が走っている。訪販やNBの販売員・会員に対して支払われる「報酬」「ボーナス」などには従来から、原則として、消費税がかかっており、報酬などに上乗せする形で支払われている。新制度施行後は、販売員・会員が「適格請求書」の発行事業者として登録しない場合、訪販・NBの本社は、報酬還元の際に支払った消費税分を、消費税の「仕入れ税額控除(※参照)」の対象にできなくなる。つまり、販売員の未払いの消費税を本社が実質的に負担する形となる。一方、販売員・会員が、「適格請求書」発行事業者としての登録を行うと、売り上げの多寡にかかわらず、一人一人に、消費税の申告・納付の義務が生じることになる。これまでは、年商1000万円以下の販売員は消費税の免税対象で、益税が発生していた。インボイス制度により、益税が解消されることになる。訪販・NB企業は、「販売員一人一人に登録を促し、消費税を納付してもらう」か、「インボイス制度に未登録の販売員の消費税負担を、本社が実質的に肩代わりする」かの難しい二択を迫られる。新制度の事業者登録の開始は、21年10月1日に迫っている。23年3月末までに登録が必要だという。訪販・NB事業者は、1年半の間に、方針を決定し販売員に周知する必要がある。

■仕入れ税額控除には適格請求書が必要

インボイス制度は、事業者間取引の請求書を、現行の請求書から、「適格請求書(インボイス)」に切り替えるというもの。売り手側が買い手側に、正確な適用税率・税額を伝えるようにするのが、同制度の目的。軽減税率導入の際に、併せて導入された。

「適格請求書」には、「税率ごとに区分して合計した対価の額と適用税率」など、六つの要件の記載が必須となる。

「適格請求書」は、国に登録した「適格請求書発行事業者」のみが交付できる。発行事業者には「登録番号」が与えられ、「適格請求書」には登録番号を記載しなければならない。適格請求書発行事業者として登録すると、売上額が1000万円以下であっても免税事業者にならず、消費税の申告義務が生じる。

23年10月のインボイス制度開始以降も、従来通りの請求書でのやり取りは可能。ただし、買い手側(発注者)が「仕入れ税額控除」を受けるためには、「適格請求書」の保存が必要となる。買い手側に求められた場合、適格請求書発行事業者である売り手は、適格請求書を交付しなければならない。

買い手側が作成した「仕入れ明細書」を保存することで、仕入れ税額控除を受けることも可能だという。「仕入れ明細書」には、売り手側の「登録番号」や「仕入れにかかる適用税率」などを記載する必要がある。

■「小売」「買取」は引き続き免税扱いに

訪販・NB企業の場合、「報酬を受け取る販売員・会員=売り手」「報酬を支払う本社=買い手」という図式になる。

訪販の販売員は、「『本社が発注する営業活動』に対する手数料として報酬を受けているケースが多く、手数料には消費税が加算されるのが通常だ。

化粧品訪販では、「委託販売」として本社が各販売員とそれぞれ契約しているケースが多い。販売員が売り上げの100%を本社に振り込み、後日、売上金額に応じた報酬が手数料として販売員に支払われるといった仕組みだ。

一方、NB各社では、会員登録する際の概要書面に、「メンバーには、当該月のペイドランクに応じたボーナスポイント(税込)が支払われます」などと規定しているケースが多い。

これらいずれのケースも消費税の対象となる。インボイス制度においては、売り手である販売員・会員が発行する適格請求書がなければ、本社側が仕入れ税額控除を受けられないことになる。そのため、新制度発足後、訪販・NB企業は

(続きは、「日本流通産業新聞」9月30日号で)

【「インボイス」で訪販・NB激震】 販売員・会員の消費税納税が必要に?(2021年9月30日号)

記事は取材・執筆時の情報で、現在は異なる場合があります。