23年10月に開始したインボイス(適格請求書)制度について、訪販・ネットワークビジネス(NB)の企業の対応状況が分かってきた。訪販企業やNB企業、周辺サービスを提供する企業に話を聞いたところ、NB企業の半数程度が、「インボイス登録者には消費税込で報酬を支払う。非登録者(非課税事業者)には税抜価格で支払う」という選択をしているようだ。インボイス制度では、29年9月末まで、企業の仕入れ税額控除が段階的に一部認められる「経過措置期間」が設けられている。訪販・NB企業の中には「経過措置期間は企業が負担する。本格運用まで様子見」とする企業も一定数あるとみられる。一方で、「また制度が変わるかもしれない」「システム会社が対応してくれない」などの理由で、本格施行時の対応方法を見通せないケースもあるようだ。

■個人事業主から消費税収

「インボイス制度」は、売り手(訪販やNBの販売員・会員を含む)が、買い手(企業など)に対して、「適格請求書(インボイス)」を発行する制度だ。23年10月に施行された。買い手は、インボイスの発行がない取引について原則として、仕入れ税額控除の対象にできなくなった。

従来、売り上げが1000万円未満の小規模事業者は、消費税の免税事業者として認められていた。新制度では、インボイスの発行事業者として登録した場合、これまで消費税の免税事業者であったとしても、申告・納税の義務が生じることになった。経過措置期間はあるものの、企業は原則として、非登録事業者との間の取引で、仕入税額控除が受けられなくなった。化粧品訪販やNBのような、売り上げが1000万円未満の、個人事業主の販売員・会員を多数抱える事業者は対応を決めざるを得なくなった。

訪販・NB企業では、商品販売の報酬を、販売員や会員に消費税込で支払っているケースが多かった。従来は、免税事業者との取引であっても、仕入れ税額控除の対象に加えることができた。

インボイス制度の施行後は、訪販・NB企業が、仕入れ税額控除を得ようとすると、一人一人の販売員の報酬の適格請求書を保存することが必要となった。会社側は、インボイス非登録の販売員に従来通り税込の報酬支払いを行うと、販売員と国に対して、消費税の「二重払い」が発生してしまうことになった。

インボイス制度では、中小企業への影響を考慮し、免税事業者との取引に対する経過措置期間が設けられている。

経過措置期間は、23年10月から29年9月までの6年間。期間中は、インボイスに登録していない非課税事業者からの仕入れに関しても、段階的に一部、仕入れ税額控除が認められている。

訪販・NB業界においては、インボイス制度開始に当たって、会社の負担増加と、販売員・会員の手取りの減少が課題となっていた。会社側としては、インボイスへの登録をしない販売員・会員に、どのように対応するか、判断が問われることとなった。

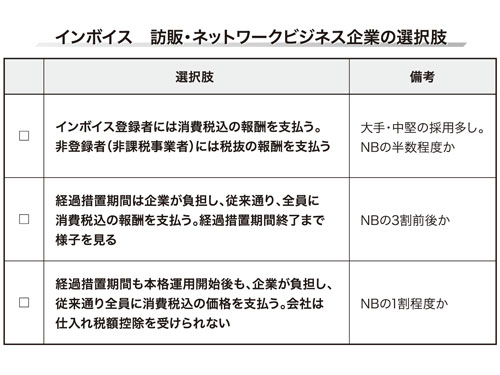

■三つの方法に大別

現時点で、訪販・NB各社の、販売員・会員への報酬の消費税分の支払いの方法・方針については、まちまちのようだ。本紙が取材したところ、対応策は、三つのパターンに大別されることが分かった。

一つ目の選択肢は、

(続きは、「日本流通産業新聞」 9月25日号で)

【訪販・NBのインボイス対応】 「登録者にだけ税込」NBの半数か/「経過措置期間は会社負担で様子見」3割に(2025年9月25日号)

記事は取材・執筆時の情報で、現在は異なる場合があります。