23年10月に施行予定のインボイス制度について、政府・与党内で、制度の見直しを求める動きが出てきている。11月18日に自民党内で開催された税制調査会では、インボイス制度の延期や、規定の変更の可能性も排除せず、再度議論を行う方針で一致した。18日には一部メディアで、「政府・与党は少額取引の場合はインボイスがなくても税額控除できるようにする期限付きの特例措置を設ける方針を固めた」などと報じたが、反対派の一人である、自民党の山田太郎参議院議員は本紙取材に対して「具体案は何も決まっていない」とこれを否定。先行きを見通しにくい状況となっている。訪販・ネットワークビジネス(NB)企業では、各社によって対応が分かれている。「会員や販売員に制度の説明を始めた」という企業もあれば、「まだ何もできていない」という企業もある。山田議員は「党としては延期をする気はなさそうだ」と話す。訪販・NB企業としては、与党内の議論に目を配りながらも、制度が予定通りに施行された場合に備えて準備をしていくしかなさそうだ。(関連記事7面)

■収入が減、登録の負担が増

インボイス制度は、事業者間の取引において請求書を発行する場合、インボイス(適格請求書)を交付・保存することを義務付ける制度だ。インボイスを交付するためには、インボイス発行事業者として、所管の税務署に登録する必要がある。登録すると、課税事業者として消費税の申告が必要になる。

現在は消費税の免税対象となっている、年商1000万円未満の個人事業主も、インボイスの登録を行うと、消費税の課税対象事業者となる。

一方、インボイスの発行がない取引について、買い手側は、仕入れ税額控除(※参照)の対象にできなくなる。そのため、インボイスの登録を行わない小規模事業者が、買い手側の取引から排除される可能性が指摘されている。

訪販・NB企業では、商品販売の報酬として、販売員や会員に消費税込みで手数料を支払っているケースが多い。これまでは、免税事業者との取引であっても、仕入れ税額控除の対象に加えることができた。

インボイス制度の施行後は、訪販・NB企業が仕入れ税額控除を得ようとすると、一人一人の販売員の報酬の適格請求書を保存する必要が出てくる。保存には、手間やコストも発生することになる。

制度発足後は、インボイスに登録する販売員と、登録しない販売員が混在する可能性もある。そうなると、報酬の計算が煩雑になるため、システム改修などの、コストや手間も発生する可能性が高い。

インボイスに登録しない販売員との取引は、仕入れ税額控除の対象にならない。そのため、会社側は、販売員と国に対して、消費税の「二重払い」が発生してしまう恐れもある。

かといって、仕入れ税額控除が認められないことを理由に、インボイスに登録しない販売員への消費税の支払いを一方的に打ち切ると、会社は、下請法の優越的地位の濫用に問われる可能性があるとの指摘もある。

これまで消費税の免税事業者だった、売り上げが1000万円未満の訪販・NBの会員や販売員は、インボイスに登録すると、消費税額分だけ、実収入が減る可能性が高い。制度への登録や、毎年の消費税申告が、大きな負担となる可能性もある。

■「簡易課税」で負担減

インボイス制度では、中小事業者の負担を減らすため、事業区分に応じた”みなし仕入れ税率”を適用することができる「簡易課税制度」が設けられている。簡易課税制度を使えば、消費税の申告に掛かる手間は減る。実際に納付する消費税額も減る可能性がある。

訪販・NBの販売員や会員には、ビジネス活動を行うのに、移動に伴う交通費やセミナー会場代など、さまざまな経費が発生している。通常の課税事業者であれば、こうした経費の領収書を保存・管理し、仕入れ税額控除の申請を行う必要がある。ただ、販売員や会員にとっては、領収書の管理や申告が負担となる可能性がある。

簡易課税制度では、制度を選択した事業者が、事業区分ごとに決められたみなし仕入れ率を掛けて、納付する消費税の金額を算出する。そのため、領収書の管理や控除の申請を行う必要がない。

仕入れ税率は六つの区分に分けられている。訪販・NBは、「サービス業」に当てはまると考えられており、みなし仕入れ率は50%となる。

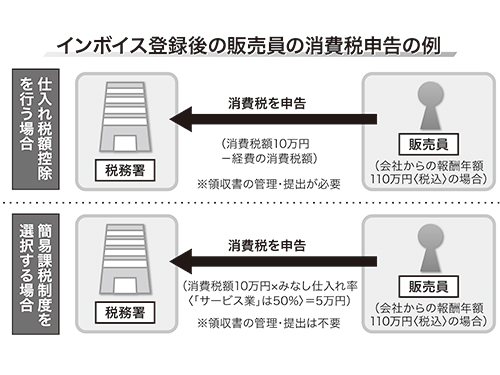

例えば、NBのディストリビューターで、会社からの報酬額が年間110万円の人の場合、消費税が100万円の10%の10万円となり、何もしなければ10万円を申告・納付する必要がある。その場合、経費でかかった領収書を整理し、仕入れ税額控除を申請すれば、消費税額が控除される。

一方、簡易課税制度を選択した場合、仕入れ税額控除を行う必要はない。みなし仕入れ率の50%を掛けて、実際に申告する消費税額は5万円となる。

年間の報酬金額が990万円の人の場合、同様の計算をすると、通常の消費税が90万円となる。簡易課税制度を選択すれば、納付する消費税額は45万円となる。

簡易課税制度の申し込みは原則、22年12月末までとなっている。期限を過ぎると、簡易課税制度は選択できなくなるとしている。

■与党内で動き

こうしたインボイス制度について、自民党内で見直しを求める動きが出てきている。

〈インボイス制度〉 延期・変更の可能性も/訪販・NB事業者の対応はまちまち(2022年11月24日号)

記事は取材・執筆時の情報で、現在は異なる場合があります。